In einem ersten Schritt wurden für die Implementierung der Marktpreisrisikosteuerung (Zins und Währung) und des Liquiditätsrisikomanagements die fachlichen Anforderungen spezifiziert, welche sich aus den aufsichtsrechtlichen Erfordernissen (MaRisk, Basel II/III, EBA-Richtlinien etc.), der internen Steuerung der GEFA und den konzernspezifischen Erfordernissen ableiten lassen. Anschließend wurden die bestehenden Vorsysteme der GEFA mit den fachlichen Datenanforderungen abgeglichen, erforderliche Datenfelder und -prozesse festgelegt und eine automatisierte Anbindung aller relevanten Vorsysteme geschaffen.

Für die technische Umsetzung des ALM-Systems in zeb.control wurde gemeinsam eine modulare Zielarchitektur erarbeitet. Dabei war es für die GEFA von hoher Bedeutung, dass neben der Steuerungssoftware zeb.control – ALM, auch eine Applikation implementiert wird, die eine regelbasierte Erkennung und revisionssichere Korrektur bei Datenqualitätsproblemen ermöglicht (Data Quality Management). Zudem sieht die ALM-Architektur Zins- und Liquiditätscashflows für Einzelgeschäfte der GEFA und Produktaggregate vor. So werden übergeordnete Auswertungen sowohl zu verschiedenen Einheiten innerhalb der GEFA-Gruppe als auch zu einzelkontobezogenen Datenanforderungen für das Zins- und Liquiditätsreporting auf Konzernebene ermöglicht.

Neben der barwertigen Zinsrisikosteuerung, welche die gegenwärtige Steuerungsphilosophie der GEFA prägt, wurde eine mehrperiodische, GuV-orientierte Perspektive für das Zinsbuch umgesetzt. Dazu wurden ALM-Szenarien zur Entwicklung der Kundengeschäftskonditionen und der Marktzinsen gebildet sowie die Bilanzstrukturplanung mit dem Controlling abgestimmt. Darüber hinaus wurden auf Basis direkter und indirekter Liquiditätskosten Liquiditäts-Spreads definiert und eine Strukturbeitragsbilanz aufgebaut. Damit können GEFA-spezifische Liquiditätskosten ex ante und ex post in der Margenkalkulation berücksichtigt werden.

Mit einer sauberen Abgrenzung der periodischen Konditions- und Strukturbeiträge werden zudem die Auswirkungen der Zins- und Liquiditätsfristentransformation auf den Zinsüberschuss transparent.

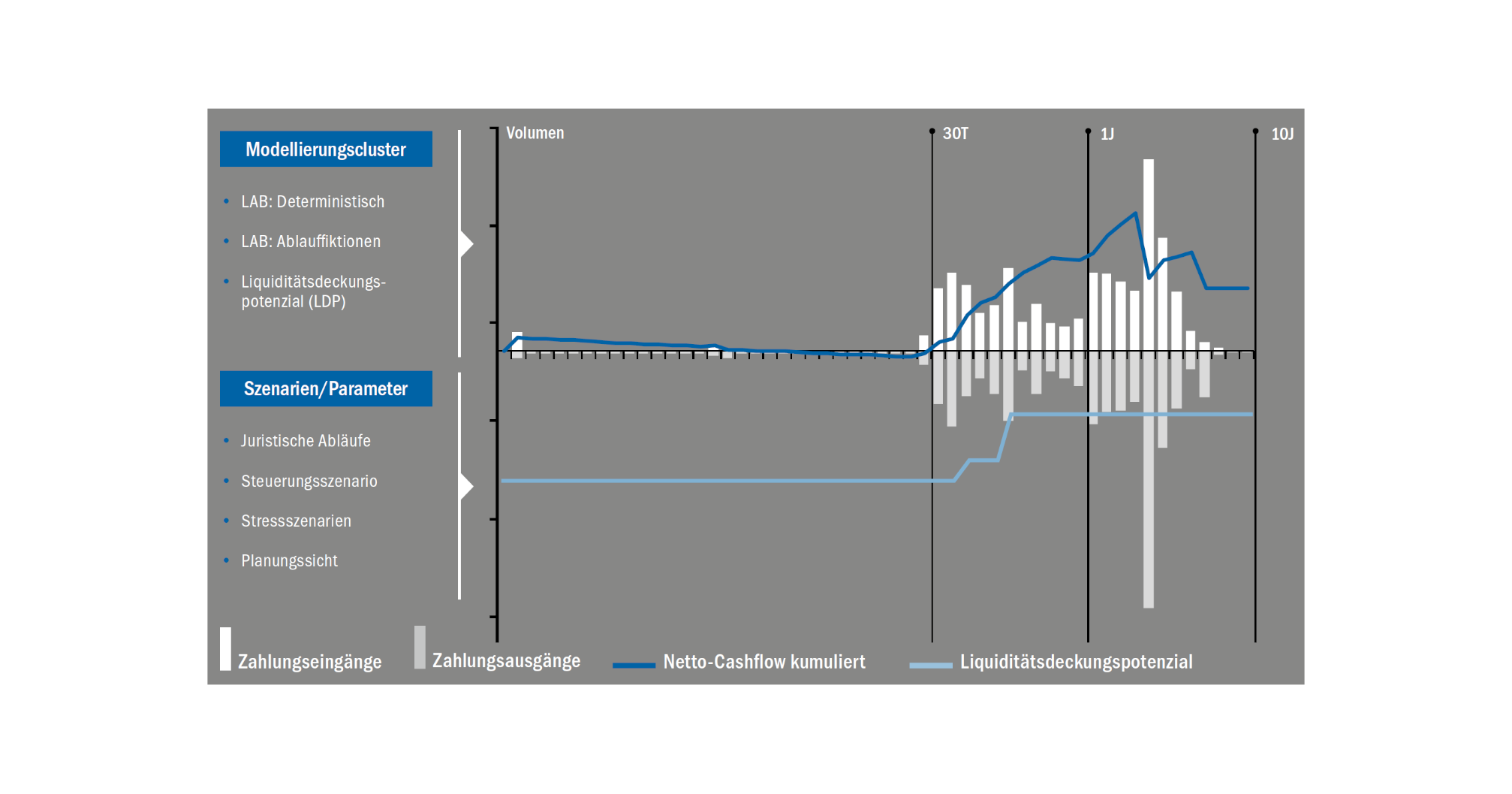

Für das Liquiditätsrisikomanagement der GEFA wurden adäquate Liquiditätsübersichten implementiert und darauf aufbauend detaillierte Steuerungs- und Stressszenarien entwickelt (vgl. Abb. 1). Um eine zur Kapitalbindung passende Steuerungsgrundlage zu gewährleisten, wurden zunächst die für Liquiditätsablaufbilanz und -deckungspotenzial relevanten Positionen spezifiziert. Auf Basis dieses GEFA-spezifischen Steuerungsszenarios wurde dann ein Limitierungskonzept entwickelt. Dieses beinhaltet neben der aufsichtsrechtlich vorgeschriebenen „Survival Period“ zusätzliche Abschläge vom Liquiditätsdeckungspotenzial zur kurz- und langfristigen Sicherstellung der Zahlungsfähigkeit der GEFA. Um einen noch detaillierteren Einblick in potenzielle Liquiditätsrisiken zu erhalten, wurden ergänzende Stresstests entwickelt.

de

de